Demander un acompte avant de démarrer un chantier ou une prestation est une excellente façon de sécuriser votre trésorerie et d'engager le client. Mais dès qu'un acompte est encaissé, vous devez émettre une facture d'acompte en bonne et due forme. Quand est-elle obligatoire ? Quelles mentions doit-elle comporter ? Comment gérer la TVA et la facture de solde ? Voici le guide complet, avec un exemple concret.

En bref

Une facture d'acompte est émise lorsqu'un client verse une partie du montant d'une commande avant la livraison du bien ou l'exécution complète de la prestation. Elle officialise l'encaissement de cette somme et s'inscrit dans la chaîne : devis → facture d'acompte → facture de solde.

Acompte ou arrhes ?

L'acompte engage fermement les deux parties : la vente est conclue. Les arrhes, elles, permettent à chacun de se rétracter (le client perd les arrhes, le vendeur les rembourse au double). Juridiquement, ce n'est pas la même chose.

Oui. Entre professionnels, dès qu'un acompte est encaissé, l'émission d'une facture d'acompte est obligatoire. Elle doit être établie au moment du versement. Pour les particuliers, la facture est obligatoire au-delà de certains montants ou sur demande, mais la facture d'acompte reste fortement recommandée pour la traçabilité.

Bonne pratique

Indiquez le montant et les conditions de l'acompte dès le devis (par exemple « 30 % à la commande »). Le client sait à quoi s'attendre et vous sécurisez votre trésorerie avant de démarrer.

Une facture d'acompte reprend toutes les mentions légales d'une facture classique, avec quelques spécificités :

- La mention explicite « Facture d'acompte » et son numéro dans la séquence continue

- La date d'émission et la référence du devis ou de la commande

- L'identité complète du vendeur et du client

- Le montant de l'acompte (HT, TVA, TTC) — et non le montant total de la commande

- Le taux de TVA applicable (sauf franchise de TVA)

- Les conditions de paiement et la date de règlement

Pour aller plus loin

Retrouvez la liste exhaustive dans notre guide des mentions obligatoires d'une facture en 2026.

Pour les prestations de services, la TVA est exigible à l'encaissement : elle doit donc être collectée et déclarée dès la facture d'acompte. Pour les livraisons de biens, la TVA est en principe exigible à la livraison, mais la facture d'acompte doit tout de même être émise. Si vous êtes en franchise de TVA, aucune TVA n'apparaît et vous indiquez la mention « TVA non applicable, art. 293 B du CGI ».

Attention

Ne facturez la TVA qu'une seule fois : la facture de solde ne doit pas re-taxer la part déjà couverte par l'acompte.

Une fois la prestation terminée, vous émettez la facture finale (ou facture de solde). Elle reprend le montant total de la commande, puis déduit les acomptes déjà facturés, en rappelant leurs numéros et dates. Le client ne règle ainsi que le solde restant dû.

| Étape | Document | Montant |

|---|---|---|

| Commande | Devis signé | 1 000 € HT |

| À la commande | Facture d'acompte (30 %) | 300 € HT |

| Fin de prestation | Facture de solde | 700 € HT (1 000 − 300) |

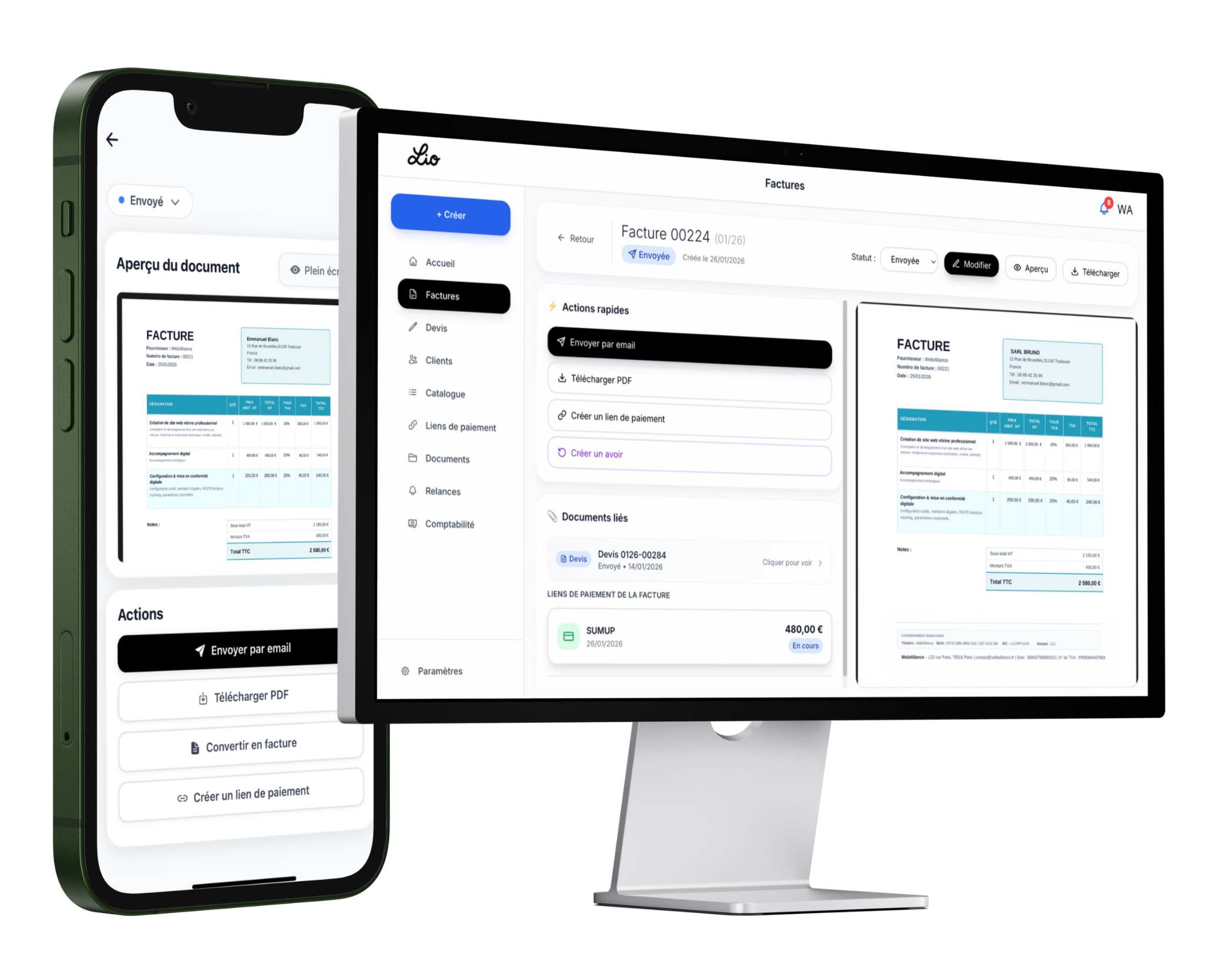

Gérer manuellement les acomptes et leur déduction est source d'erreurs. Un logiciel de facturation crée la facture d'acompte depuis le devis en un clic, puis génère automatiquement la facture de solde en déduisant les acomptes.

Gérez vos acomptes sans prise de tête

Créez devis, factures d'acompte et de solde en quelques clics avec Lio. Gratuit pour démarrer.

Essayer Lio gratuitementConclusion

La facture d'acompte protège votre trésorerie tout en sécurisant la commande. Bien gérée — avec les bonnes mentions, la bonne TVA et une facture de solde qui déduit les acomptes — elle évite les erreurs et les litiges. Un logiciel de facturation automatise toute la chaîne, du devis au solde, sans calcul manuel.

Questions fréquentes

Articles et pages liés

Léa

Rédactrice experte en gestion